A. APAKAH BIAYA & PENGELOLAAN BIAYA?

- Biaya (Cost) adalah sumberdaya yang dikorbankan untuk mencapai tujuan tertentu.

- Biaya biasanya diukur dalam satuan moneter seperti rupiah atau dollar.

- Pengelolaan Biaya Proyek (Project Cost Management) adalah proses-proses yang dibutuhkan untuk menjamin bahwa proyek dapat diselesaikan dengan anggaran yang telah disetujui.

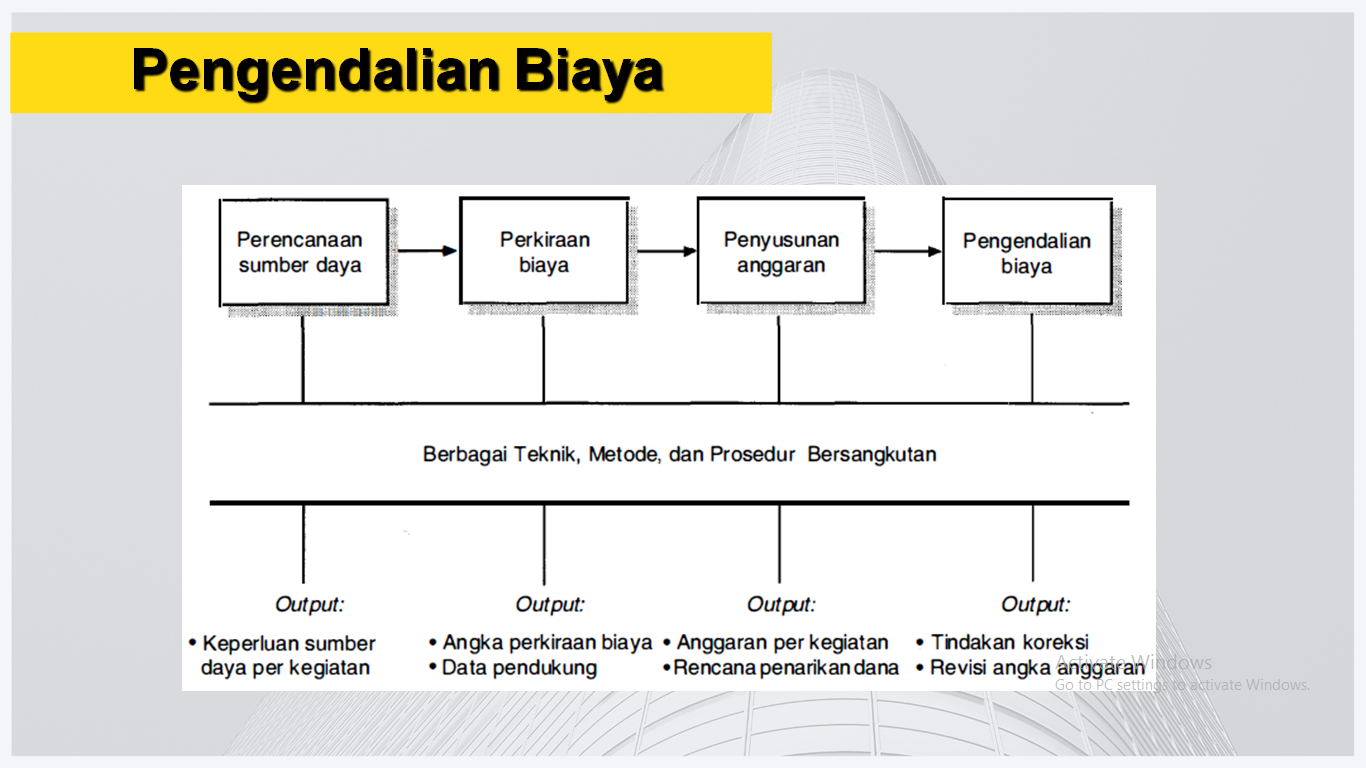

B. PROSES PENGELOLAAN BIAYA PROYEK

- Estimasi Biaya: mengestimasi biaya dari sumber daya yang digunakan untuk menyelesaikan sebuah proyek.

- Penentuan Anggaran: mengalokasikan estimasi biaya ke detail pekerjaan, untuk kemudian diukur kinerjanya.

- Pengendalian Biaya: Mengendalikan perubahan terhadap anggaran proyek.

C. PENENTUAN ANGGARAN

- Mengalokasikan estimasi biaya proyek ke aktifitas pekerjaan yang dilakukan.

- WBS dibutuhkan untuk mengalokasikan biaya, karena WBS mendefiniskan aktifitas pekerjaan.

- Tujuannya adalah menghasilkan cost baseline.

- Cost Baseline digunakan manajer untuk memonitor dan memastikan kinerja dari biaya

D. EVM

- EVM adalah tehnik pengukuran kinerja proyek yang mengintegrasikan ruang lingkup, waktu dan biaya.

- Dengan sebuah baseline (rencana awal ditambah perubahan yang telah disetujui), kita bisa menentukan seberapa baik sebuah proyek dalam memenuhi targetnya.

- Dengan EVM kita harus secara rutin memasukan informasi aktual.

E. Cara Perhitungan Anggaran Biaya Raba

Untuk menghitung anggaran biaya terlebih dahulu perlu didata bahan yang diperlukan termasuk harga bangunan sejenis yang ada. Selanjutnya perlu ditetapkan ukuran pokok berdasarkan gambar prarencana yang akan dipakai sebagai dasar perhitungan untuk menentukan harga satuan pe-kerjaan. Yang dimaksud dengan ukuran pokok, pada umumnya tergantung dari jenis bangunan yang akan dihitung. Misalnya untuk bangunan ge-dung, yang dipakai sebagai ukuran pokok adalah luas lantai per m2, luas atap per m2.

F. Bahan-Bahan yang Diperlukan untuk Penyusunan Anggaran Biaya Pasti

- Peraturan dan syarat-syarat.

- Gambar rencana/gambar bestek.

- Berita acara/risalah penjelasan pekerjaan (untuk bangunan yang dilelangkan).

- Buku analisa BOW atau lainnya.

- Peraturan-peraturan normalisasi yang bersangkutan.

- Syarat-syarat lain yang diperlukan.

G. Cara Menyusun Anggaran Biaya Pasti

Perhitungan yang dibuat untuk menyusun Anggaran Biaya Pasti akan menghasilkan suatu biaya/harga bangunan dan dengan biaya/harga tersebut untuk pelaksanaan. Oleh karena itu, anggaran biaya pasti harus disusun dengan teliti, rinci dan selengkap-lengkapnya.

H.Penyusunan Anggaran Biaya Pasti dilaksanakan dengan cara pembuatan daftar-daftar sebagai berikut:

1.Daftar Harga Satuan Bahan (Daftar I)

2.Daftar Harga Satuan Upah Tenaga (Daftar II).

3.Daftar harga satuan bahan dan upah tenaga kerja pada tiap satuan pekerjaan (Daftar III).

4.Daftar volume dan harga satuan pekerjaan (Daftar IV).

5.Daftar rekapitulasi (Daftar V).

I. HARGA SATUAN PEKERJAAN

Harga satuan pekerjaan adalah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan analisis. Harga satuan bahan dan upah tenaga kerja di setiap daerah berbedabeda. Dalam menghitung dan menyusun anggaran biaya suatu bangunan/proyek harus berpedoman pada harga satuan bahan dan upah tenaga kerja di pasaran dan lokasi pekerjaan.

J. PERSENTASE BOBOT PEKERJAAN

Yang dimaksud dengan Persentase Bobot Peker-jaan (PBP) adalah besarnya persen pekerjaan siap, dibandingkan dengan pekerjaan siap se-luruhnya. Pekerjaan siap seluruhnya dinilai 100 %.

Volume x Harga Satuan

PBP =_____________________ x 100 %

Harga Bangunan

K. PROSES PENYUSUNAN ANGGARAN

1. Organisasi

2. Penerbitan Pedoman

3. Usulan Anggaran Awal

4. Perubahan karena Faktor Eksternal

5. Perubahan dalam Kebijakan dan Praktek Internal

6. Negoisasi

7. Review dan Persetujuan

8. Revisi Anggaran

DAFTAR PUSTAKA

Ibrahim, B. (1993). Rencana dan Estimate Real of cost. Jakarta: Bumi Aksara.

Mukomoko, J. (1985). Dasar Penyusunan Anggaran Biaya Bangunan. Jakarta: GMP.

Sastraatmadja, S. (1984). Anggaran Biaya Pelaksana. Bandung: Nova.

Zainal. (1992). Analisis Bangunan Menghitung Amggaran Biaya Bangunan. Jakarta: PT. Gramedia Pustaka Utama.

Pengertian rencana anggaran biaya, diperoleh melalui situs internet: http://findadessi.blogspot.co.id/2011/ 11/pengertian-rencana-anggaran- biaya-rab.html.Diunduh pada tanggal 4 Nov 2019

https://slideplayer.info/slide/3713087/

https://www.google.com/url?sa=t&source=web&rct=j&url=http://dinus.ac.id/repository/docs/ajar/Chapter_6_Manajemen_Biaya_Proyek.pdf&ved=2ahUKEwjct6-zpdflAhVPILcAHZz5CZ0QFjADegQIBBAB&usg=AOvVaw1CzqS1zQ1ZG0qzFM__xFpl